¿Ha sido el ladrillo mejor inversión que otras? ¿Lo será en el futuro? En este artículo explicamos por qué los españoles somos tan aficionados al ladrillo, el impacto que esa afición tiene en nuestra economía y cómo las causas que han explicado la evolución positiva del precio de la vivienda en el pasado, no parece que se vayan a repetir en el futuro.

1. Breve recordatorio de las finanzas de los españoles.

Como recordareis los que hayáis leído nuestro artículo: ¿Cómo tenemos nuestras finanzas los españoles?¿Cuánto dinero tenemos? ¿En qué tenemos invertido nuestro patrimonio? ¿Cuántas deudas tenemos? en el que analizábamos en profundidad, la Encuesta Financiera de las Familias elaborada por el Banco de España, descubrimos que los españoles invertimos el 70% de nuestros activos en inmuebles, de modo que nuestra afición por el ladrillo se ve constatada en hechos:

- La vivienda es el activo más importante de las familias, ya que representa el 41,9% del valor de los activos totales. El 74% somos propietarios de la vivienda en la que vivimos.

- A continuación de la vivienda, el activo de mayor peso lo constituyen otras propiedades inmobiliarias, que representan el 27,8% de los activos totales. El 45% de los hogares son propietarios de estos activos inmobiliarios, que no son su vivienda principal. Más concretamente, un 32,6% posee una vivienda que no es su vivienda principal, seguido, en orden de importancia, de un 12,6% que posee solares y fincas.

Por otra parte, los activos financieros sólo representan un 20% de nuestros activos totales. Destacando la baja inversión en fondos de inversión (2,4%), bolsa (2%), acciones no cotizadas y participaciones (2%) y planes de pensiones (2,8%).

Como podemos ver claramente, nuestro ahorro lo destinamos a inmuebles.

En términos de deuda, ésta representa el 11,4% del total de nuestros activos y el 62% de la misma corresponde a lo que nos falta por pagar de hipoteca:

- El 38% de los hogares propietarios de una vivienda, está pagando una hipoteca.

- La cifra de deuda (11,4%) puede parecer baja y en gran medida se explica por el envejecimiento de la población española, ya que la población senior representa un segmento de la población muy relevante, que ya ha pagado sus deudas y no se endeuda más.

- La deuda se concentra en el segmento de edad de 35 a 44 años, que son los recién hipotecados y que todavía apenas han devuelto principal de sus deudas.

- Los hogares endeudados destinan un 15,6% de sus ingresos brutos al pago de sus deudas, aunque este porcentaje es mucho mayor para los hogares de menores ingresos y para los más jóvenes.

En conclusión, después de haber analizado en detalle este magnífico informe del Banco de España, nos surge como principal reflexión si es razonable que los españoles dediquemos el 70% de nuestro ahorro a la inversión en inmuebles y que nuestra capacidad de financiación también se destine principalmente a la adquisición de esos mismos inmuebles.

Estos datos explican en gran medida, las debilidades de nuestra economía, un empleo muy sesgado a sectores de bajo valor añadido y con muy baja movilidad geográfica, nuestras bajas tasas de crecimiento y nuestras altas tasas de paro, que por otra parte se reflejan en la evolución del Ibex los últimos 20 años.

Todo esto nos lleva a preguntarnos qué sería de la economía española si en lugar de invertir nuestro ahorro y financiación en ladrillos, destináramos parte de esos recursos a sectores de mayor valor añadido y mayor crecimiento como lo son la nueva economía, la tecnología, la biomedicina o la investigación. Daremos respuesta a esta cuestión en lo que resta de este artículo.

2. ¿Por qué los españoles somos tan aficionados al ladrillo?

Pasamos a buscar algunas razones por las que los españoles somos tan aficionados al ladrillo:

- Más allá de las estadísticas, ser propietario de un activo, aunque sea costoso, genera tranquilidad en el subconsciente del ahorrador ya que, hasta el pinchazo de la burbuja inmobiliaria, se veía como una inversión segura, que nunca perdía valor.

- Es una inversión en la que el particular se siente más cómodo ya que es tangible y está más familiarizado con ella que con un producto financiero.

- Al tratarse de un mercado muy disperso en cuanto a tipología y ubicación, es difícil disponer de datos que reflejen la rentabilidad histórica de los inmuebles. La rentabilidad que podemos conseguir en una vivienda en una zona ‘prime’ de Madrid no tiene nada que ver con la que podemos obtener en una de la periferia, y mucho menos con la de un pueblo cualquiera de nuestra España desierta.

- Como hemos recalcado machaconamente en muchos de nuestros artículos, no debemos poner todos los huevos en la misma cesta. Sin embargo, a menos que se tenga un patrimonio abultado, el común de los ahorradores no puede diversificar más allá de uno o dos inmuebles. Si compraste en pleno ‘boom’ y al cabo de unos pocos años quieres vender, con toda seguridad tendrás que asumir pérdidas. Sin embargo, en un producto financiero como un plan de pensiones o un fondo de inversión, el ahorro está repartido entre varias empresas y el resultado de unas va compensando el de las otras.

- Otro aspecto que no tienen de su lado los activos inmobiliarios es su iliquidez, es decir el dinero que podemos obtener por su venta, no está disponible inmediatamente. La venta de una vivienda, según en qué zonas y a qué precio, puede no ser rápida. Con datos de 2018, el plazo medio de venta de un inmueble es de casi ocho meses (en Madrid, de tres), según Tinsa, y no es posible una venta parcial (no podemos vender una sola habitación). Por el contrario, se puede desinvertir en un activo financiero cuando a uno le convenga y de manera parcial.

- Echemos un vistazo a la evolución del precio medio de la vivienda en España en las últimas décadas:

Como podemos observar, el precio de la vivienda en España prácticamente se multiplicó por 3 desde 2002 a 2008, pero en 2023, a pesar de la recuperación, todavía se encontraba un 20% por debajo de máximos.

3. ¿Lo ha hecho la vivienda mejor que otros activos en este período de tiempo?

Todo depende de con qué lo comparemos y del periodo de tiempo que utilicemos para dicha comparación.

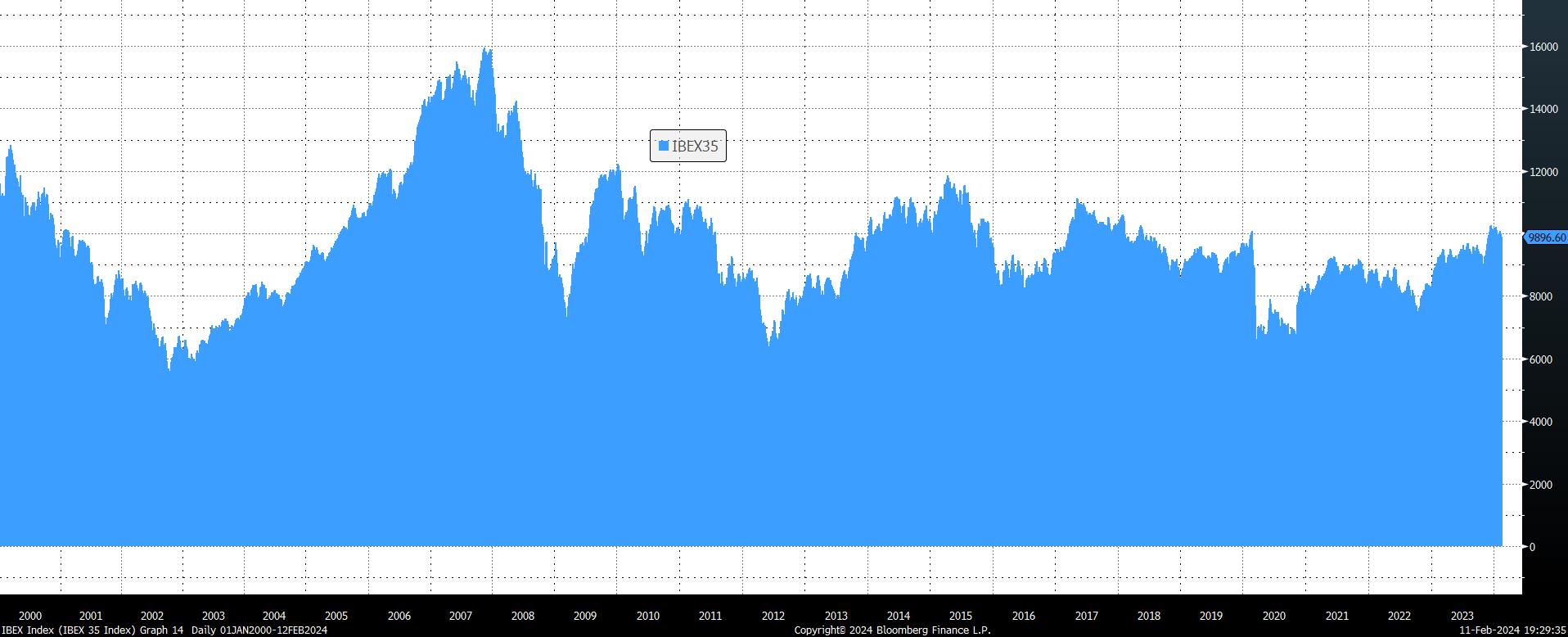

Revisemos el comportamiento del Ibex 35, que podría haber sido una alternativa con cierto sentido:

Podemos observar que el índice de referencia español marcó su máximo histórico en 2007, para situarse en 2024 a niveles de 2002,o lo que es lo mismo, más de dos décadas peridas.

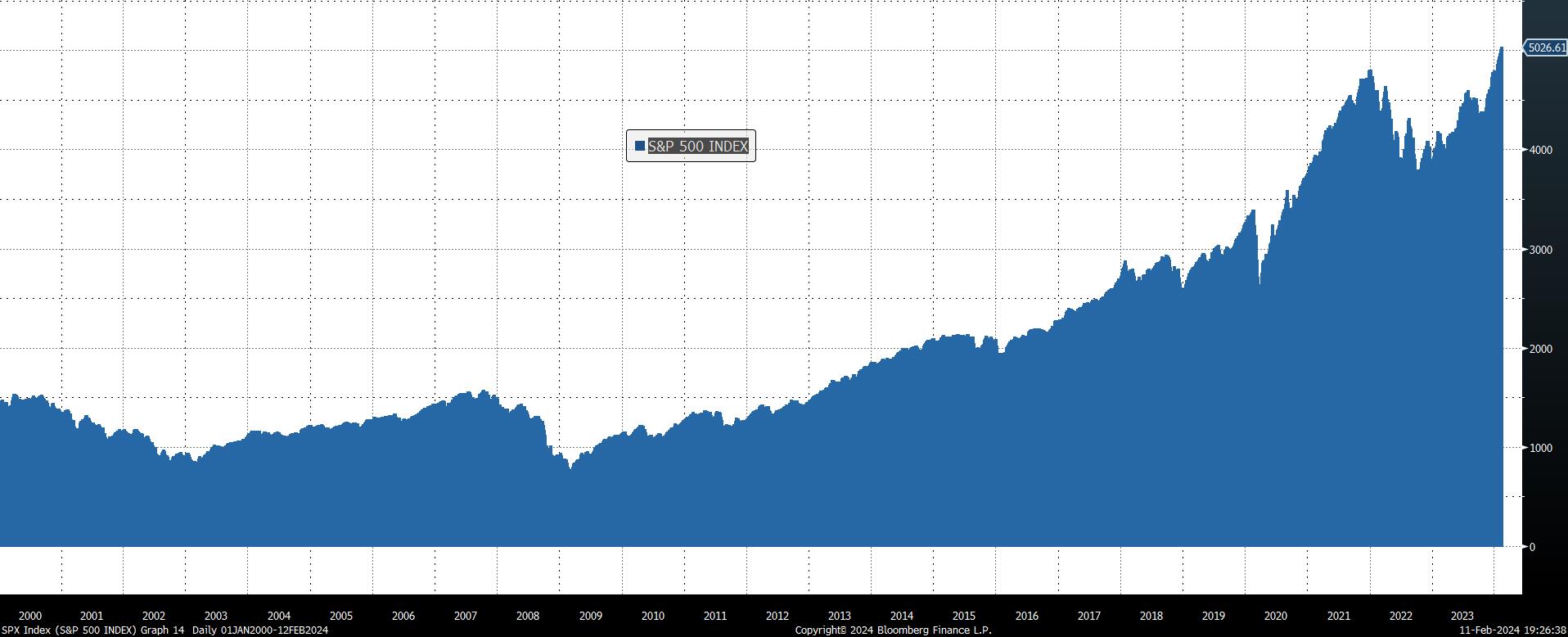

En cambio si lo comparamos con el S&P500, el índice que recoge las 500 principales compañías cotizadas de USA, vemos que el comportamiento ha sido completamente diferente, habiendo aumentado su valor más de cuatro veces en el mismo período de tiempo:

Para entender esta disparidad en los comportamientos de la bolsa española y americana, te recomendamos que leas nuestro artículo “Si vas a invertir en Bolsa, ten en cuenta la Bolsa americana: aquí te damos 7 razones”, donde encontrarás todas las claves para comprenderlo. Además tenemos datos complementarios que ayudan a entender esta diferencia en la rentabilidad de las bolsas de ambos países:

- El porcentaje de americanos que son propietarios de su vivienda es del 64% comparado con el 74% de España. Si los comparamos con los datos europeos, en 2018, en la EU-27, los porcentajes iban desde el 51,4 % en Alemania al 96,4 % en Rumanía; la media de la EU-27 fue del 70%.

En este gráfico vemos la evolución en las últimas décadas del porcentaje de hogares americanos que son propietarios de la vivienda en la que viven:

De acuerdo con el último estudio de la Reserva Federal americana:

- La inversión de las familias americanas en vivienda es del 30% de sus activos frente al 70% de los españoles.

- Los activos financieros de los hogares americanos representan el 40% de sus activos frente al 20% de los españoles.

Estos datos parece que avalan nuestra hipótesis de que los países que invierten la mayor parte de sus activos en sectores de mayor valor añadido que la vivienda, alcanzan mayores cotas de crecimiento y bienestar económicos.

Ten muy presente en que inviertes tus ahorros y tu capacidad de financiación porque eso determinará en qué te convertirás en el futuro, España es un ejemplo muy claro de ello.

4. ¿Cuáles son los principales factores que explican la evolución histórica del precio de la vivienda en España?

Por último para concluir este artículo, reflexionemos sobre algunos factores que han tenido un protagonismo fundamental en la evolución del precio de la vivienda en las últimas décadas en España:

- Evolución de la Población en España:

- La población en España en 1900 era de 18.5 MM de personas, alcanzando los 30MM en 1959 y los 40MM en el año 2000, para situarse en los 47MM en 2020. Gran parte del incremento de población desde 2000 a 2020 (7MM) se explica por el crecimiento de la población de extranjeros que ha pasado de ser menos de 1 millón de personas en el año 2000 a más de 5 millones en 2020.

- Las proyecciones que hace el INE de cara a los próximos 50 años son las siguientes:

España ganaría menos de cinco millones de habitantes en los 15 próximos años y menos de seis millones hasta 2070, si se mantuvieran las tendencias demográficas actuales. Según estas predicciones, este pequeño incremento de la población se debería a la entrada de inmigrantes, ya que el crecimiento de la población española sería negativo en todo este periodo.

La población de 65 y más años supondría el 26,5% del total en el año 2035.

Por tanto un ritmo de crecimiento prácticamente despreciable en relación con el que hemos visto en los últimos 50 años, en los que la población pasó de 33.8 MM en 1970 a 47MM en 2020.

- Tasas de Inflación: Echemos un vistazo a la evolución de la inflación en las últimas décadas:

Podemos observar cómo hemos pasado de inflaciones con máximos cercanos al 30% anual en la década de los 70, a las recientes inflaciones negativas (IPC anual en septiembre 2020: -0.4%) aunque la tendencia haya cambiado en la actualidad por el impacto del Covid-19 y la guerra en Ucrania.

3. Por no extendernos mucho más, existen también otros factores que han tenido una importancia fundamental en el comportamiento de la inversión en vivienda en España en las últimas décadas como han sido:

- la incorporación de la mujer al mundo laboral

- el incremento de renta que este factor ha supuesto en los hogares españoles

- la mejora en la accesibilidad a las hipotecas de una gran parte de la población que en el pasado no podían solicitar una hipoteca

- la bajada de los tipos de interés de las hipotecas, pasando de tasas por encima del 20% a las tasas actuales en el entorno del 1-4%

5. ¿Crees que todos estos factores que explican el comportamiento pasado del precio de la vivienda en España van a tener la misma evolución en el futuro?

Claramente nuestra opinión es que su evolución en el futuro va a ser mucho menos favorable para el sector de la vivienda, de lo que lo ha sido en el pasado.

Por no hablar de las sucesivas Leyes del Suelo, que han convertido un activo muy abundante en nuestro país (nuestra España Desierta) en un activo artificialmente escaso y caro, pero de este tema hablaremos en un próximo artículo.

Esta es solo nuestra opinión desde Barua. Como siempre decimos, Barua es tu Comunidad, y te invitamos a que compartas tu opinión en el apartado “Deja tu comentario” al final de esta página o en el Foro correspondiente en la sección de Foros.