En este artículo descubrirás, de una manera breve y sencilla, todo lo que necesitas saber sobre un enemigo silencioso pero implacable como es la inflación. También te explicamos cómo combatirla.

1. ¿Cuál es el origen de la inflación y qué efectos tiene?

Vamos a hablar de la inflación, algo que forma parte de nuestro lenguaje diario y de nuestras vidas, pero sobre la que merece la pena pararse a reflexionar un momento por sus innumerables efectos en nuestras economías.

La inflación simplemente mide la variación de precios en el tiempo. Este cambio de precios puede tener diferentes orígenes y según sean éstos, sus consecuencias en la economía son muy distintas.

Por ejemplo, si su origen es el empujón de la demanda (la gente tiene dinero y consume más), este tipo de inflación, siempre que sea moderada, es positiva, refleja el vigor del crecimiento económico.

Por contra, si su origen es un estrechamiento artificial de la oferta (problemas de suministro, escasez de productos), su impacto en la economía es negativo. Para combatir este tipo de situaciones se crearon los organismos que vigilan y velan por la existencia de una sana competencia y la no proliferación de monopolios y oligopolios.

La inflación es tan relevante en nuestras economías que supone uno de los cometidos principales a los que se dedican los bancos centrales, que se ocupan de velar por la estabilidad de precios. En particular, el Banco Central Europeo (BCE), hace de ello su objetivo principal, muy influenciado por el miedo alemán a la hiperinflación debido a su experiencia tras las guerras mundiales. Por otra parte, la Reserva Federal (equivalente al BCE en Estados Unidos) tiene un doble mandato de estabilidad de precios y crecimiento económico.

La inflación tiene un efecto en casi todos los ámbitos de la economía. De manera muy simplista se puede decir que si suben los precios, sube el valor de las ventas de las empresas, suben los costes, y todo ésto a su vez suele conllevar una subida de los tipos de interés para controlar dichas subidas de precios. Cuando los tipos de interés son más altos los consumidores tienden a ahorrar más (reciben mayor rentabilidad) y a consumir menos, por lo que los precios vuelven a bajar y así se controla la inflación.

En cuanto a las inversiones, debemos tener en cuenta que cuando sube la inflación sube el coste de financiación y esto tiene un efecto a la baja en el precio que podemos pagar por los diferentes activos.

La inflación también afecta a los tipos de cambio. Las economías con inflación más alta suelen ver como su divisa se deprecia frente a países con inflaciones bajas debido a la pérdida de valor de los activos locales.

La inflación supone una ilusión monetaria, tenemos más dinero (en caso de que nuestros ingresos estén ligados a las subidas de precios) pero en realidad con ese dinero podemos comprar menos cosas, ya que éstas son más caras. Por norma general el precio de los productos y servicios aumentan más y más rápido que nuestros ingresos.

Por otra parte, podríamos decir que la inflación tiene su vertiente positiva ya que ayuda a pagar las deudas contraídas en el pasado, que por su efecto van perdiendo valor real en el tiempo. Si bien es cierto que si esas deudas están referenciadas a un tipo de interés variable, una mayor inflación originará unos mayores tipos de interés y un mayor coste a la hora de pagar dicha deuda, no siendo así, si el tipo de interés de dichas deudas fuera fijo.

Se podría decir que la inflación es como la tensión arterial o el colesterol. Es necesario que exista y esté en los niveles adecuados, sin tener ni un exceso ni un defecto de la misma, siendo malos ambos.

En este sentido, el peligro de la deflación (inflación negativa), como es el caso de Japón en los últimos años, supone una enfermedad difícil de revertir y la mayor pesadilla para los bancos centrales, ya que al bajar progresivamente los precios en el tiempo, no existe ningún incentivo para que la gente consuma o invierta a día de hoy, porque mañana será más barato. De ahí que la política monetaria que siguen los reguladores en esta situación sea la bajada de tipos de interés (que abarata el endeudamiento) y la inyección de liquidez en los mercados para que haya más dinero en circulación.

En sentido contrario pero con efectos igualmente negativos, las economías que sufren hiperinflación ven como sus divisas se deprecian y cómo les resulta cada día más difícil financiarse en su moneda ya que nadie quiere invertir en ella, aparte de la desconfianza que generan este tipo de economías.

Sin embargo, podríamos decir que las inflaciones elevadas son más fáciles de corregir que la deflación, por haber sido una situación bastante habitual en el pasado y que se suele vencer simplemente a través de subidas de tipos de interés, restringiendo la oferta monetaria y con rigor en las cuentas y en la deuda pública.

Una vez que hemos repasado las principales características de la inflación veamos qué podemos hacer para salir indemnes de sus efectos negativos.

2. ¿Qué formas tenemos de luchar contra ella?:

La lógica nos dice que deberíamos invertir en aquellas cosas que componen la inflación o son el origen de la misma: es decir, en compañías que se benefician de la subida de precios, porque son capaces de subir los precios de los productos que venden en mayor medida que lo hacen sus costes, en inmuebles que podamos alquilar y cuyos contratos estén vinculados a la inflación y en cualquier otra inversión que se beneficie de las subidas de precios.

Como apuntábamos antes, también debemos tener en cuenta que este efecto positivo de incremento de valor de algunos activos debido a la inflación se ve afectado negativamente por el efecto que tiene en el coste de financiación, que hace menos rentables las inversiones y por consiguiente paguemos menos por los diferentes activos. Aquí la clave es ver cuál es el efecto neto.

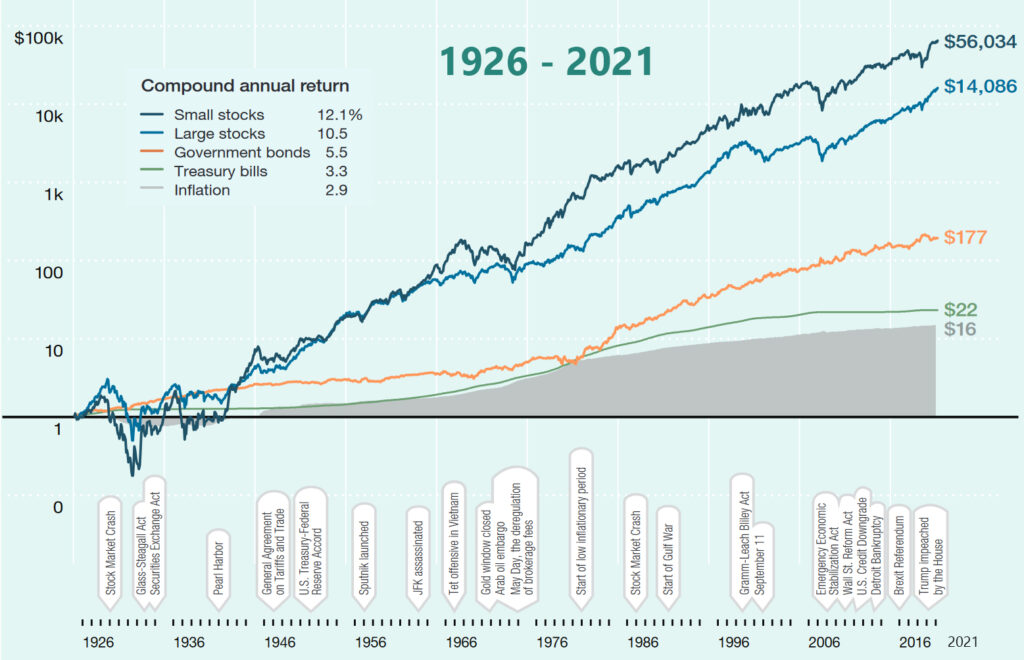

Si echamos un vistazo al comportamiento de los diferentes activos, descubrimos que la inversión en los principales índices bursátiles ha supuesto una buena forma de luchar contra la inflación. La bolsa americana, que es de la que disponemos una serie histórica más larga, ha batido ampliamente a la inflación (11% vs 2.9%) en el periodo de 1926 a 2018.

También tenemos que tener en cuenta que la rentabilidad en el largo plazo debería premiar el riesgo y siendo la bolsa un activo con riesgo, deberíamos esperar una rentabilidad acorde a este mayor riesgo.

En el caso de la inversión en bonos (en este caso de bonos americanos por disponer de una serie histórica más fiable), como podemos ver en el gráfico superior, también ha batido a la inflación (5.5% vs 2.9%) en el periodo de 1926 a 2018.

Incluso la rentabilidad de los instrumentos de renta fija a muy corto plazo (medido por los Treasury Bills americanos) ha batido a la inflación (3.3% vs 2.9%) para el mismo periodo de tiempo.

En este sentido debemos recordar uno de los principios básicos de inversión: los tipos de interés nominales, se forman sumando el tipo de interés real y la inflación, y los tipos de interés reales han sido positivos si miramos al pasado.

Por otro lado, es bueno recordar que la inflación afecta de igual manera a todas las inversiones, a todas ellas les resta el mismo poder adquisitivo. La diferencia es que las inversiones con mayor rentabilidad la baten con mayor facilidad, aunque lógicamente suponen asumir un mayor riesgo.

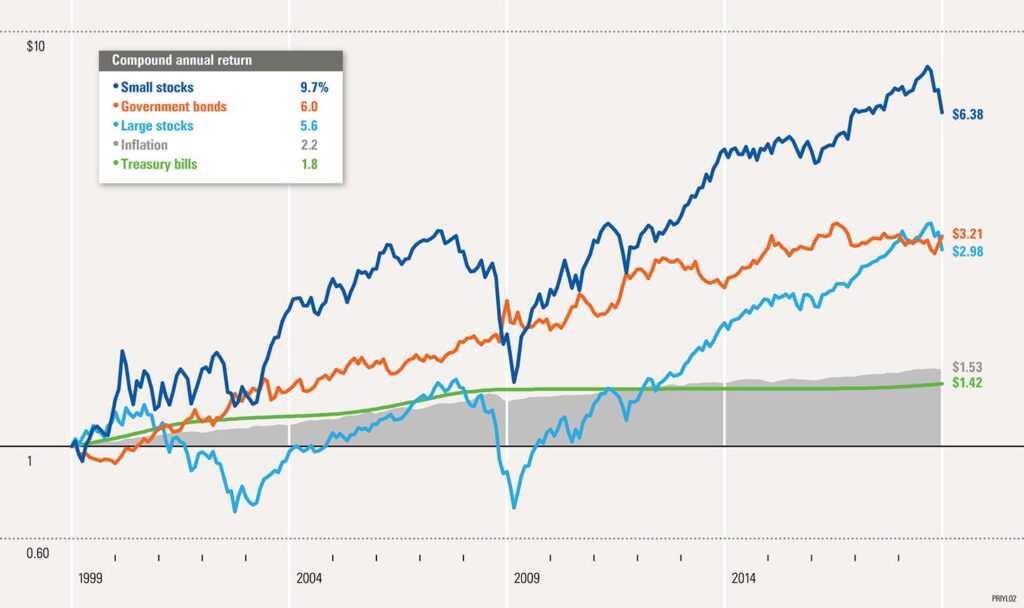

Sin embargo este mismo análisis llevado a cabo para el periodo de tiempo de 1999 a 2019 nos muestra que la rentabilidad de los instrumentos de renta fija a muy corto plazo (medido por los Treasury Bills americanos) no fue capaz de batir a la inflación (1.8% vs 2.2%).

Este dato valida nuestra hipótesis de que el gran reto que tenemos por delante es vencer a la inflación en un entorno de tipos nominales bajos como el que hemos vivido en la última década hasta 2022. Cuando los tipos de interés son bajos es muy complicado batir a la inflación invirtiendo en bonos de muy bajo riesgo o en instrumentos de liquidez.

De todo ello podemos confirmar que lo que tenemos que evitar para luchar contra el poder erosivo de la inflación en el tiempo es el tener el dinero debajo del colchón, o tenerlo en liquidez o en instrumentos de renta fija muy conservadores, ya que en un entorno en el que los tipos de interés son inferiores a la inflación hasta para los plazos más largos, la pérdida de poder adquisitivo está garantizada.

En conclusión, el entorno de bajos tipos de interés que vivimos hasta 2022, empezó a retomar niveles positivos con una rápida y agresiva subida que ha durado hasta 2024. La consecuencia de esta abrupta subida de la inflación, hace que sea prácticamente imposible poder batirla sin asumir riesgos (como lo hacíamos en el pasado) simplemente invirtiendo en bonos del tesoro de países solventes. En aquel entorno de bajos tipos de interés sólo pudimos combatir la inflación asumiendo riesgos: invirtiendo en bolsa (preferiblemente en grandes índices bursátiles), en inversiones inmobiliarias con contratos vinculados a la inflación (viviendas para alquilar por ejemplo) o en otras inversiones alternativas (capital riesgo, hedge funds, arte).

El reto está en ser capaces de identificar el momento adecuado de entrada en dichos activos de riesgo que nos ayudan a combatir la inflación, ya que las subidas de tipos de interés y la contracción económica posterior, harán caer su valor. Afortunadamente el coste de financiación, a pesar de su abrupta subida hasta 2024, sigue estando en niveles razonables si tomamos una perspectiva histórica, aunque ya conocéis cuál es nuestra opinión sobre el uso de deuda para realizar inversiones (os animamos a leer nuestro artículo sobre endeudamiento).

Esta es solo nuestra opinión desde Barua. Como siempre decimos, Barua es tu Comunidad, y te invitamos a que compartas tu opinión en el apartado “Deja tu comentario” al final de esta página o en el Foro correspondiente en la sección de Foros.