En este artículo vamos a hablar de los principales factores que tenemos que tener en cuenta a la hora de saber si vamos por el buen camino económico de cara a vivir una placentera jubilación. Daremos respuesta a cuestiones tales como si tenemos los ahorros suficientes, si están correctamente invertidos y si podremos mantener el nivel de vida al que aspiramos en nuestra jubilación a pesar de la inflación, sin “comernos” en ningún momento nuestros ahorros.

Desde finales de los años 90 del siglo XX y hasta recientemente, se ha utilizado para el propósito que nos ocupa, la conocida como “regla del 4%”, una medida muy sencilla, rápida e intuitiva para calcular nuestros ahorros de cara a la jubilación y nuestra capacidad de gasto futura.

1. ¿Qué es la regla del 4%?

La regla del 4% sugiere que los jubilados deberían tener ahorros suficientes en el momento de su retiro como para poder gastar el 4% de dicho dinero cada año, ajustado a la inflación correspondiente, en cada uno de sus años dorados y no correr ningún riesgo de quedarse sin dinero en los 30 años siguientes a la fecha de su jubilación.

Esta ‘regla de oro’ se conoce como la regla de Bengen, debido al nombre de su creador, el analista financiero William Bengen y está calculada en base a los rendimientos del mercado de valores entre 1926 y 1976.

Un vistazo a cómo funciona: supongamos que un inversor tiene ahorros de 1 millón de euros en el momento de su retiro y se jubila a los 65 años. En el primer año de jubilación, podría gastar 40.000 euros para vivir. El año siguiente, si la inflación fuera del 2%, multiplicaría €40.000 x 1,02% para alcanzar un presupuesto de 40.800 euros para dicho año, que podría gastar para costear su vida, y así sucesivamente.

En resumen, esta regla nos viene a decir que podremos gastar el 4% del importe que tengamos ahorrado en el momento que nos jubilemos, ajustado por la inflación correspondiente a cada año, suponiendo que se cumplen las asunciones que a continuación detallamos.

2. ¿De qué asunciones parte la regla del 4%?

La regla del 4% se calculó con base a un período de jubilación esperado de 30 años, diseñado para quienes se jubilan entre los 62 y 65 años.

La regla también supone que invertimos nuestros ahorros en una cartera con asignación de 60/40, es decir, 60% en acciones (renta variable) y 40% en bonos (renta fija).

Se basa en datos históricos del mercado (concretamente al período 1926-1976) y como todos sabemos, rentabilidades pasadas no garantizan rentabilidades futuras y además nadie puede predecir cuál será el comportamiento del mercado.

La regla no tiene en cuenta tu tasa impositiva personal, con lo cual, deberíamos ajustarla para tener en cuenta el pago anual de nuestros impuestos.

Tampoco tiene en cuenta la pensión que cobrarías del Estado, es decir, si cuando te jubilas tienes la suerte de cobrar una pensión, es posible que puedas vivir con un porcentaje de retirada de fondos anual aún más bajo.

3. ¿Sigue teniendo valor esta regla?

Tu situación en la jubilación variará enormemente dependiendo de factores que te afectan exclusivamente a tí: cuánto invertiste, en qué momentos, cuál fue el rendimiento promedio, cuál fue tu asignación entre los diferentes tipos de activos, a qué edad te jubilaste, cuál fue tu nivel de gasto anual, cuál fue la inflación, etc..

En esta ocasión, vamos a aprovechar este artículo para desafiar algunas de las bases y asunciones de la regla del 4%:

– En cuanto a invertir en una cartera 60/40, es decir, 60% en renta variable y 40% renta fija:

Los estudios más fiables hasta la fecha revelan que es mucho más interesante en términos de rentabilidad/riesgo incorporar un porcentaje de inversión en Mercados Privados a nuestras carteras.

¿Qué es la inversión en Mercados Privados? El término Mercados Privados hace referencia a la inversión en activos (acciones y/o renta fija) en mercados no cotizados. Simplificando mucho, se trata de invertir en fondos de Capital Riesgo (Private Equity) y Deuda Privada (Private Debt). Está demostrado empíricamente, que si invertimos un % de nuestra cartera en esta clase de activos, junto con renta variable y renta fija cotizadas, mejoramos nuestra rentabilidad y disminuimos el riesgo que asumimos.

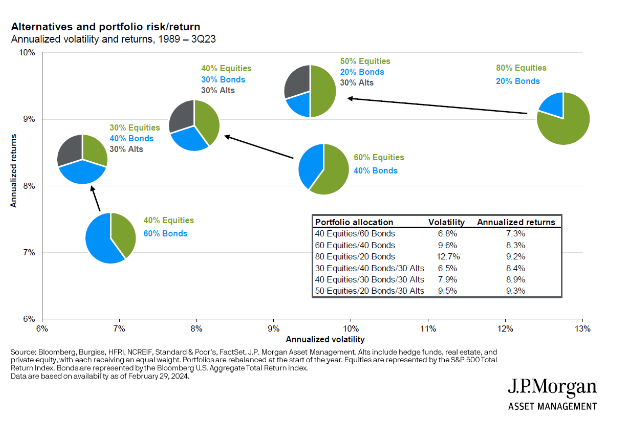

Para ilustrar esta teoría, te mostramos el siguiente análisis llevado a cabo por JP Morgan Asset Management:

Como podéis observar, el incorporar un 30% de inversión en Mercados Privados, mejora el binomio rentabilidad/riesgo con respecto a la cartera equivalente que solo invierte en renta variable y renta fija cotizadas.

Los diferentes modelos de optimización de carteras nos llevan a la cifra mágica de incorporar un 30% de inversión en Mercados Privados a cualquier combinación de renta variable y renta fija cotizadas, mejorando así sensiblemente nuestro retorno y nuestro riesgo.

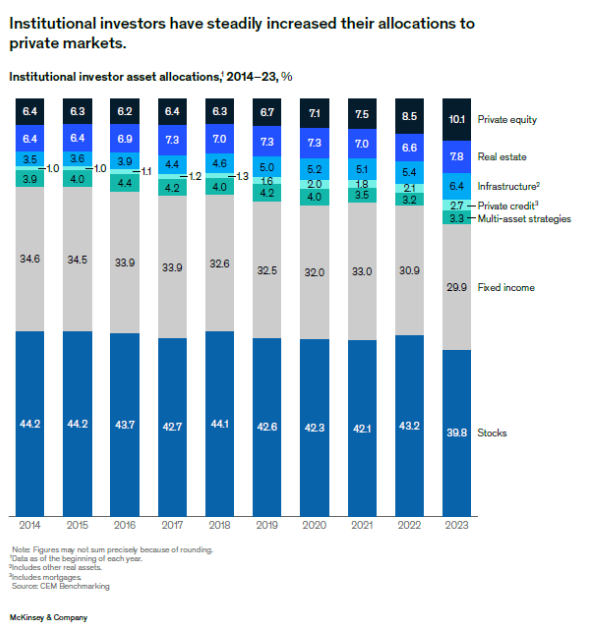

Lógicamente, los Inversores Institucionales, que son profesionales en la materia, conocen estos estudios e incorporan en sus carteras ese 30% de inversión en Mercados Privados, como podemos ver en el siguiente gráfico elaborado por Mckinsey:

Este mismo estudio de Mckinsey da a conocer que en el caso de los Inversores Particulares, su exposición a los Mercados Privados es de tan sólo un 6% de su cartera actual.

Los cambios regulatorios en la materia, la mayor educación financiera del inversor particular, importes mínimos de inversión más asequibles y la mayor oferta de fondos aptos para ellos, harán que poco a poco, dichos inversores vayan incorporando este tipo de activo en sus carteras hasta alcanzar niveles mucho más significativos.

En cualquier caso, el tema de la inversión en Mercados Privados da para una serie entera de artículos, que comenzaremos a publicar en Barua en breve. En esta ocasión, solo queríamos introducir muy someramente este tema.

4. ¿Cuál es la situación real a día de hoy?

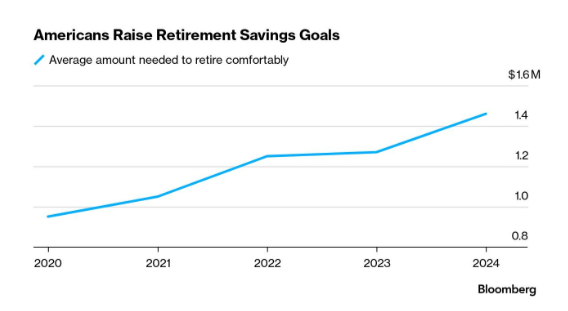

Antes de finalizar este artículo, llamamos vuestra atención sobre una noticia al respecto, recientemente publicada por Bloomberg:

“La jubilación se está volviendo un objetivo aún más lejano para los estadounidenses. Una persona típica cree ahora que necesita 1,5 millones de dólares para jubilarse cómodamente, lo que es casi 17 veces más de los 88.400 dólares que los ahorradores han reservado en promedio. La brecha, que aumentó un 16% con respecto al año pasado, pone de relieve los desafíos que surgen a medida que aumenta la población mayor de 65 años en los EE. UU. y enfrentan la perspectiva de financiar vidas más largas y potenciales recortes a los beneficios de la Seguridad Social”.

Y el gráfico con su evolución reciente:

5. Conclusión

Al fin y al cabo, la regla del 4% es sólo una regla general, no se trata de un plan financiero personalizado, que es lo que necesitamos. Es útil en la medida en que puede servir como una guía fácil e intuitiva, pero no lo suficiente como para orientar tu situación personal.

Para poder planificar como es debido tu jubilación o tu futuro, superando todas las desventajas de la regla del 4%, pudiendo incorporar tus impuestos, tu cartera y tu pensión, toda tu situación financiera y patrimonial, estés en el momento de tu vida en el que estés, en Barua hemos creado este Simulador Financiero.

Esta herramienta te permitirá planificar tu futuro, teniendo en cuenta todos tus ingresos y gastos, la inflación prevista, tu patrimonio financiero e inmobiliario y tus deudas.

En resumen, todo lo que necesitas para hacer una planificación bien hecha y simular y comparar tantos escenarios como desees.

No te lo pienses más y prueba nuestro simulador, es completamente gratuito, seguro y anónimo, no te pedimos que te registres ni que aportes ninguna información de carácter personal. No se almacena ningún dato. Las cantidades que introduzcas pueden ser reales o no. Podrás realizar distintas estimaciones y escenarios con las cifras que consideres. En ningún caso la información se guarda o se puede relacionar con el usuario.

En conclusión, desde Barua insistimos en que cada persona se eduque al menos en los conceptos fundamentales de la gestión de patrimonios, de manera que aunque lógicamente recurra al asesoramiento de expertos, sea capaz de manejar con cierta soltura los conceptos básicos de esta disciplina, porque nadie se va a ocupar mejor de tu propio patrimonio que tú mismo.

Esta es solo nuestra opinión desde Barua. Como siempre decimos, Barua es tu Comunidad, y te invitamos a que compartas tu opinión en el apartado “Deja tu comentario” al final de esta página o en el Foro correspondiente en la sección de Foros.

¿Has probado nuestros simuladores? Son herramientas financieras gratuitas que te que te ayudarán a planificar mejor tu futuro