En este artículo hacemos un breve resumen de la encuesta financiera de las familias que elabora el Banco de España, que nos ofrece una foto muy detallada de las finanzas y del patrimonio de los hogares españoles. Además compartimos contigo las conclusiones que hemos extraído del mismo y el impacto que tienen en la situación actual de la economía española y en el futuro que nos espera. Como veréis los datos hablan por sí solos.

¿Quieres saber cuánto dinero tenemos los españoles? ¿En qué lo tenemos invertido? ¿Cuánto destinamos al “ladrillo”? ¿Qué deudas tenemos? Si quieres saber esto y casi cualquier otro detalle sobre nuestro patrimonio y nuestras finanzas, echa un vistazo al informe que realiza el Banco de España.

Se trata de la Encuesta Financiera de las Familias (EFF), elaborada cada tres años desde 2002, que proporciona información detallada sobre la riqueza, las rentas, los activos, las deudas y el gasto de los hogares españoles.

En concreto, la encuesta a la que nos referimos en este artículo es la correspondiente a 2020 (EFF2020), se trata de la séptima edición y ofrece una imagen representativa y actualizada de la composición y la distribución de los activos y de las deudas de los hogares referida a diciembre de ese año. Estas encuestas se publican con un decalaje de dos años dada la gran cantidad de datos que recogen. Así que la encuesta a la que hacemos referencia, la de 2020, muestra la situación financiera y patrimonial de los hogares españoles a finales de 2020 y se ha publicado en la primera mitad de 2022. Tenemos que tener en cuenta que al hacerse con datos de diciembre de 2020, ya recoge parte del efecto de la pandemia causada por el Covid-19. La próxima encuesta será la correspondiente a finales de 2023 y estará disponible hacia abril de 2025.

A continuación os hacemos un breve resumen de las principales conclusiones que se desprenden de la misma y os dejamos un enlace a un pdf con la encuesta completa por si queréis ver todo el detalle:

Lo más destacado:

– Los españoles que son trabajadores por cuenta propia, y que representan un 9,4% de las familias, alcanzan mayores niveles de renta y de riqueza que el resto. Lo mismo ocurre para aquellos que tienen estudios universitarios. Por tanto, la educación y el emprendimiento siguen teniendo sentido en términos de bienestar económico.

– Los españoles invertimos el 70% de nuestros activos en inmuebles, de modo que nuestra afición al ladrillo se ve constatada en hechos. El 74% somos propietarios de la vivienda en la que vivimos.

– En 2018, la mayoría de la población de cada Estado miembro de la EU-27 residía en una vivienda en propiedad; los porcentajes iban desde el 51,4 % en Alemania al 96,4 % en Rumanía; la media de la EU-27 fue del 70,0 %.

– En EEUU el “home ownership» es del 65%, pero los activos inmobiliarios solo representan el 30% de sus activos totales.

– Por otra parte, los activos financieros sólo representan un 20% de nuestros activos totales. Destacando la baja inversión en fondos de inversión (2,4%), bolsa (2%), acciones no cotizadas y participaciones (2%) y planes de pensiones (2,8%). Claramente nuestro ahorro lo destinamos a inmuebles. En EEUU los activos financieros representan el 40% de los activos totales de los hogares.

– En términos de deuda, ésta representa el 11,4% del total de nuestros activos y el 62% de la misma representa lo que nos falta de pagar de hipoteca. El 38% de los hogares propietarios de una vivienda, está pagando una hipoteca. La cifra de deuda (11,4%) puede parecer baja y en gran medida se explica por el envejecimiento de la población española, ya que la población senior representa un segmento de la población muy relevante, que ya ha pagado sus deudas y no se endeuda más. Como veréis la deuda se concentra en el segmento de edad de 35 a 44 años, que son los recién hipotecados y que todavía apenas han devuelto principal de sus deudas.

Los hogares endeudados destinan un 15,6% de sus ingresos brutos al pago de sus deudas, aunque este porcentaje es mucho mayor para los hogares de menores ingresos y para los más jóvenes.

Principales Reflexiones:

Tras haber analizado en detalle este magnífico informe del Banco de España, nos surge como principal reflexión si es razonable que los españoles dediquemos el 70% de nuestro ahorro a la inversión en inmuebles y que nuestra capacidad de financiación también se destine principalmente a la adquisición de esos mismos inmuebles.

Estos datos explican en gran medida, las debilidades de nuestra economía, con un empleo muy sesgado a sectores de bajo valor añadido, bajas tasas de crecimiento y altas tasas de paro, que por otra parte se reflejan en la evolución del Ibex en los últimos 20 años.

¿Qué sería de la economía española si en lugar de invertir nuestro ahorro y financiación en ladrillos, destináramos esos recursos a sectores de mayor valor añadido y mayor crecimiento como la nueva economía, la tecnología, la biomedicina, la investigación?

Seguramente la situación de la economía española sería muy distinta, pero este tema lo trataremos en mayor profundidad en un próximo artículo.

Como recomendación final, ten cuidado donde inviertes tus ahorros y tu capacidad de financiación porque eso va a determinar en lo que te conviertas en el futuro.

Si tienes tiempo, te recomendamos que eches un vistazo a los principales detalles de los capítulos de este completo estudio del Banco de España que hemos resumido para tí, a continuación:

1. Renta: La renta media de los hogares españoles a finales de 2019 era de 38.900 €, y la renta mediana* (la mediana es aquel valor que marca el epicentro de la muestra, es decir, el 50% de los encuestados tienen un valor superior a dicho valor y por tanto también, el otro 50% de los encuestados tiene un valor inferior a dicho valor. En las distribuciones simétricas la mediana y la media coinciden, como en el caso de las distribución normal. En las distribuciones que no son simétricas, los valores de la mediana y la media nunca coinciden) era de 29.400 € :

- Los patrones en la distribución de la renta son los que cabría esperar.

- La renta media evoluciona según el perfil de ciclo vital, aumentando con la edad, hasta alcanzar su máximo para el grupo de hogares de entre 55 y 64 años, y luego disminuyendo para los grupos de mayor edad.

- Tanto la renta media como la mediana aumentan con el nivel de educación, siendo sustancialmente mayores para los hogares cuyo cabeza de familia posee estudios universitarios.

- Por situación laboral, los hogares en los cuales el cabeza de familia trabaja por cuenta propia son los que tienen rentas medias más altas.

2. Riqueza neta: En 2020, la riqueza neta mediana de las familias era de 122.000 €, y la media, de 269.900 €:

- Por grupos de edad, la riqueza neta responde al perfil de ciclo vital esperado

- Alcanza el máximo para los hogares con cabeza de familia de entre 65 y 74 años, esto es, un poco más tarde que la edad a la que se alcanza el máximo de renta.

- La riqueza, tanto en media como en mediana, crece con el nivel educativo.

- Es sustancialmente mayor para los hogares cuyo cabeza de familia es empleado por cuenta propia.

- La riqueza neta aumenta a medida que lo hace la renta, lo cual refleja tanto la mayor disponibilidad de recursos entre los hogares con rentas altas como diferencias en su tasa de ahorro, en la composición y el rendimiento de sus carteras de activos.

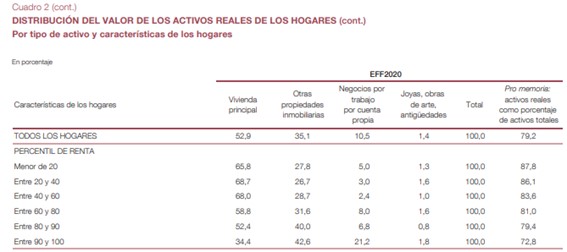

3. Activos: Un 98,2% de las familias poseen algún tipo de activo, real o financiero, para estas familias, el valor mediano de sus activos era de 160.700 € a finales de 2020:

- Los activos reales* (se refiere a todos los activos que no son financieros) constituyen el 79,2 % del valor de los activos totales de los hogares.

- Esta proporción disminuye al aumentar la renta, sin embargo, incluso para el nivel superior, los activos reales siguen representando una parte elevada del valor de los activos de los hogares (72,8 %).

- Por niveles de riqueza neta, los activos reales son relativamente menos importantes en el extremo superior de la distribución, aunque su peso supera también el 74 % del valor total de los activos.

- La vivienda es el activo más importante de las familias, ya que representa el 52,9% del valor de los activos reales para el conjunto de los hogares y un 41,9% del valor de los activos totales.

- A continuación de la vivienda, el activo de mayor peso lo constituye otras propiedades inmobiliarias, que representan el 35,1% de los activos reales y el 27,8% de los activos totales.

- Es decir, los españoles tenemos el 69,7% de nuestros activos totales invertidos en inmuebles

- Seguidas por los negocios relacionados con actividades por cuenta propia de algún miembro del hogar, que suponen el 10,5% de los activos reales y el 8,3% de los activos totales.

- La vivienda pierde peso relativo a favor de otras propiedades inmobiliarias y negocios a medida que aumenta la riqueza neta.

- Para los empleados por cuenta propia, el valor de su negocio representa el 35,8% del valor total de sus activos reales.

4. Vivienda: El porcentaje de hogares propietarios de su vivienda principal, es del 73,9 % en 2020:

- Es mayor en general a medida que aumenta la renta

- Por edad, alcanza su nivel máximo para los hogares cuyo cabeza de familia tiene más de 74 años.

- Para los hogares que son propietarios de su vivienda principal, el valor mediano de esta es de 130.000 €. Este valor crece a medida que aumenta la renta y es más elevado para los hogares con cabeza de familia de entre 65 y 74 años (143.200 €).

- Entre finales de 2017 y finales de 2020, el porcentaje de hogares que eran propietarios de su vivienda principal continuó descendiendo de forma apreciable, desde el 75,9% hasta el 73,9%. Cabe destacar que desde 2011 hasta 2020, la tasa de propiedad de los hogares más jóvenes cayó desde 69,1% hasta el 36,1%.

5. Otras propiedades inmobiliarias: El 45% de los hogares son propietarios de activos inmobiliarios que no son su vivienda principal:

- Más concretamente, un 32,6% posee una vivienda que no es su vivienda principal

- Seguido, por orden de importancia, de un 12,6% que posee solares y fincas.

- Por edad, el mayor porcentaje de hogares en posesión de otras propiedades inmobiliarias se observa entre los hogares cuyo cabeza de familia tiene entre 65 y 74 años.

- El valor mediano de estas propiedades es de 93.500 €, y aumenta con la renta y la riqueza.

- Por situación laboral, el valor mediano máximo se produce para los hogares cuyo cabeza de familia es trabajador por cuenta propia.

6. Negocios por trabajo por cuenta propia: Un 10,9% de los hogares tienen activos en negocios relacionados con actividades por cuenta propia de algún miembro del hogar:

- Esta cifra aumenta con la renta y la riqueza neta.

- Es mayor para el grupo de hogares cuyo cabeza de familia tiene entre 45 y 54 años.

- El valor mediano de estos negocios es de 46.500 € y aumenta, asimismo, con la renta y la riqueza.

- La proporción de hogares que tienen estos negocios apenas varió respecto a la registrada en la EFF2017.

- Durante el período analizado se produjo un aumento en el valor mediano de estos activos del 18,9% con respecto al de 2017.

7. Activos financieros: El peso relativo de los activos financieros sobre los activos totales fue a finales de 2020 de un 20,8%:

- Una magnitud que se mantiene estable desde finales de 2014, pero que supone un aumento de 10 pp desde finales de 2008.

- En cuanto a la descomposición de los activos financieros para el conjunto de los hogares, las cuentas bancarias constituyen casi el 42% del valor de los activos financieros.

- A continuación, por orden de importancia, se encuentran los planes de pensiones (14,2%), los fondos de inversión (12%), las acciones no cotizadas y participaciones (10,3%) , las acciones cotizadas (10,3%) ,y los valores de renta fija (0,3%).

- En la categoría de «otros activos financieros» se incluyen los créditos pendientes a favor de los hogares, las carteras gestionadas y otros activos financieros como opciones, futuros y swaps así como los derechos de propiedad intelectual o industrial, que representan el 6%, 5% y el 0,2%, respectivamente, del valor total de los activos financieros de los hogares.

7.1 Cuentas bancarias: El 95,6% de las familias dispone de algún tipo de cuenta bancaria para realizar pagos.

7.2 Acciones cotizadas en bolsa y fondos de inversión: El porcentaje de hogares que poseen de manera directa acciones cotizadas en bolsa es del 12,4%:

- Esta cifra aumenta con la renta y la riqueza neta, y la tasa de aumento es mayor al pasar a los tramos superiores de renta y de riqueza.

- Por edad, los hogares donde el cabeza de familia tiene entre 65 y 74 años de edad son los más proclives a poseer acciones cotizadas (17,1%).

- Considerando solo los hogares que invierten en acciones cotizadas, el valor mediano acumulado es de 6.000 €.

- Por edad, el valor mediano es mayor para los hogares mayores de 74 años.

- El perfil de hogares que tienen fondos de inversión (un 8,5% del total) es similar al de los que invierten en acciones cotizadas, pero los porcentajes de familias que poseen dichos fondos son menores, en general, para todos los grupos.

- Por el contrario, el saldo mediano en estos fondos (25.000 €) es mucho más elevado que en el caso de las acciones cotizadas para casi todos los grupos de hogares. De hecho, de entre todos los activos financieros, esta es la inversión que presenta un mayor valor mediano junto con los planes de pensiones.

7.3 Acciones no cotizadas en bolsa y participaciones: El 2,6% de los hogares poseen acciones no cotizadas en bolsa u otra forma de participación en sociedades:

- Dicho porcentaje es mayor en el decil superior de renta (7,6%) y de riqueza neta (10,9%),

- Se concentra en los hogares cuyo cabeza de familia es un empleado por cuenta propia.

- El valor mediano acumulado es de 17.500 € para el conjunto de los hogares que poseen este tipo de activos.

- En el decil superior de la distribución de la riqueza neta, entre quienes tienen acciones no cotizadas, el saldo mediano es de 57.400 €.

7.4 Valores de renta fija: Un 0,5% de los hogares poseían directamente valores de renta fija (es decir, no a través de fondos de pensiones o de inversión):

- Esta proporción aumenta ligeramente con la renta y la riqueza neta..

- La tenencia mediana en valores de renta fija es de 10.600 €.

7.5 Planes de pensiones y seguros de vida: El 28,6% de los hogares posee algún plan de pensiones (o seguro de vida de inversión o mixto):

- Este porcentaje crece con la renta y la riqueza.

- La tenencia es mayor para los hogares con cabeza de familia de entre 55 y 64 años o que es un empleado por cuenta propia.

- Considerando solo el conjunto de los hogares que poseen algún plan, el valor mediano del capital acumulado en planes de pensiones es de 10.100 €.

- Este valor crece con la renta y la riqueza.

7.6 Otros activos financieros: En esta categoría se incluyen los préstamos pendientes a favor de los hogares, las carteras gestionadas y otros activos financieros como opciones, futuros y swaps así como los derechos de propiedad intelectual o industrial. El porcentaje de hogares que tienen estos activos es del 13,7%:

- La tenencia de éstos es más frecuente en los hogares de renta y de riqueza neta elevadas y en aquellos cuyo cabeza de familia es un empleado por cuenta propia.

- La cantidad mediana de estos préstamos (6.000 €) sigue un patrón similar por niveles de renta y de riqueza.

8. Deuda: La deuda de los hogares representa el 11,4% del valor total de sus activos:

- La deuda pendiente para la adquisición de la vivienda principal constituye el 61,7% de la deuda de los hogares,

- La deuda pendiente por la compra de otras propiedades inmobiliarias representa el 22,4% de esta.

- Aunque para el total de la población de hogares el peso relativo de la deuda sobre los activos totales solo ha caído en 0,4 pp (del 11,8% en 2017 al 11,4% en 2020).

- Se observan caídas mayores para los hogares en el tramo inferior de la distribución de la renta y de la riqueza. Por ejemplo, la deuda total de los hogares de la mitad inferior de la distribución de la riqueza pasó de representar el 47% del total de sus activos en 2017 al 45% en 2020.

- Por otra parte, a finales de 2020 un 57,1% de los hogares tenían algún tipo de deuda y el importe mediano pendiente era de 33.300 €.

- Los hogares con menor probabilidad de tener deudas son aquellos cuyo cabeza de familia es mayor de 64 años o está jubilado.

- Por el contrario, el porcentaje de hogares endeudados entre aquellos cuyo cabeza de familia tiene entre 35 y 44 años alcanza el 76,3%.

- Los mayores volúmenes de deuda pendiente se observan, en mediana, entre los hogares cuyo cabeza de familia tenía entre 35 y 44 años (68.500 €),

- Los del decil superior de la distribución de la renta (88.800 €).

- Los que tienen dos miembros trabajando (63.400 €).

- Respecto a finales de 2017, el porcentaje de hogares endeudados aumentó en 4 puntos porcentuales (del 53,2% al 57,1%), con incrementos generalizados en todos los grupos.

- Sin embargo, el volumen de deuda pendiente mediana se redujo un 6,1% entre finales de 2017 y finales de 2020.

- Se observan aumentos apreciables para hogares que en 2017 tenían menor probabilidad de estar endeudados y menor volumen de deudas, como los hogares entre los percentiles 20 y 60 de la distribución de renta, los hogares con cabeza de familia entre 55 y 64 años y los hogares entre los percentiles 75 y 90 de la distribución de riqueza.

8.1 Deudas por la compra de la vivienda principal: El 28,2% de los hogares tienen deuda pendiente por la compra de su vivienda principal (el 38,1% de los hogares propietarios de esta):

- Los hogares que tienen mayor probabilidad de tener este tipo de deudas son aquellos cuyo cabeza de familia tiene entre 35 y 44 años (49,1%)

- por situación laboral, los empleados por cuenta ajena (45,4%)

- por número de miembros trabajando, los de dos miembros en esta situación (48,3%).

- La cantidad de deuda pendiente por la compra de la vivienda principal es, en mediana, de 65.000 € para el conjunto de los hogares que tienen este tipo de deuda.

- Las deudas pendientes por la compra de la vivienda principal son, casi en su totalidad, deudas con garantía hipotecaria.

8.2. El 11,1% de los hogares tenían, a finales de 2020, deudas pendientes con objeto de financiar la compra de otras propiedades inmobiliarias.

8.3 Otras deudas: La EFF recoge también información sobre otras deudas, además de las destinadas a la compra de la vivienda principal y otras propiedades inmobiliarias. Los principales motivos por los cuales se contraen otras deudas, por orden de importancia, son la compra de vehículos y otros bienes duraderos, la realización de reformas en el hogar, la cancelación de deudas y la financiación de la actividad empresarial. Los tipos de deuda que se contraen para estos efectos en mayor medida son deudas con garantía real (incluida garantía hipotecaria distinta de la utilizada para la compra de la vivienda principal o de otras propiedades inmobiliarias), créditos personales, deudas con tarjetas de crédito y otros tipos.

- De estas deudas, el tipo más extendido entre los hogares es el préstamo personal, al que recurren un 26,2% de los hogares.

- Por edad, se observa que, a finales de 2020, el porcentaje de hogares con este tipo de deuda está próximo al 30% en todos los grupos de edad antes de jubilarse. La cantidad pendiente mediana de estos préstamos personales es de 6.800 €.

- Menos frecuentes son los préstamos pendientes con garantía real para fines distintos de la compra de propiedades inmobiliarias (que tienen el 3,2% de los hogares), pero la cantidad mediana pendiente por este tipo de deuda alcanza los 20.000 €.

- El 8,2% de los hogares hacen uso de tarjetas de crédito como medio de obtener crédito.

- Esta forma de crédito está más extendida en los hogares de entre 35 y 54 años, aquellos cuyo cabeza de familia está empleado por cuenta ajena y los situados en el cuartil inferior de la distribución de la riqueza neta. El saldo mediano de este tipo de deuda es de 1.000 € para el conjunto de los hogares que utilizan tarjetas de crédito para obtener crédito.

Desde finales de 2017 aumenta notablemente el porcentaje de hogares con préstamos personales, al pasar del 22,6% al 26,2% para el conjunto de los hogares, con incrementos generalizados para todos los grupos.

- La cantidad mediana obtenida a través de préstamos personales aumentó un 11,8%..

- Por otro lado, la cantidad mediana de deuda obtenida a través de tarjeta de crédito se mantuvo sin grandes cambios pasando del 9,3% al 8,2%.

Según la EFF2020, el hogar endeudado mediano dedica un 15,6% de la renta bruta al pago de sus deudas.

- Esta cifra es mayor para los niveles bajos de ingresos (27,5%) y disminuye a medida que estos aumentan.

- Por grupos de edad, los hogares cuyo cabeza de familia está entre 35 y 44 años dedican un porcentaje mayor de su renta (16,3%) al pago de sus deudas que el resto.

- Por situación laboral, la carga financiera resulta superior en hogares cuyo cabeza de familia estaba en paro o inactivo (19,2%).

- Por otra parte, el volumen de deuda pendiente representa, en la mediana, el 94,4% de los ingresos anuales del hogar.

- Esta proporción es mayor para los hogares cuyo cabeza de familia está entre 35 y 54 años años.

- La proporción de hogares que destinan más del 40% de su renta bruta al pago de sus deudas es de un 10,9% de las familias endeudadas o, respecto al total de hogares, de un 6,2% de las familias.

- Por otra parte, un 18,5% de los hogares endeudados tienen una deuda que supera en más de tres veces sus ingresos brutos anuales.

- Para el hogar endeudado mediano, sus deudas representan el 27,3% del valor total de sus activos (activos reales más activos financieros).

- Por otra parte, el 21,3% de los hogares endeudados tienen deudas cuya cuantía supera el 75% de sus activos.

- En este caso, también la proporción de hogares que superan este umbral es mayor para determinados grupos de hogares; en especial, un 30,6% de los hogares endeudados de entre 35 y 44 años (24,6% del total de hogares de menores de 35 años) tienen una deuda superior al 75% del valor de sus activos.

Esta es solo nuestra opinión desde Barua. Como siempre decimos, Barua es tu Comunidad, y te invitamos a que compartas tu opinión en el apartado “Deja tu comentario” al final de esta página o en el Foro correspondiente en la sección de Foros.